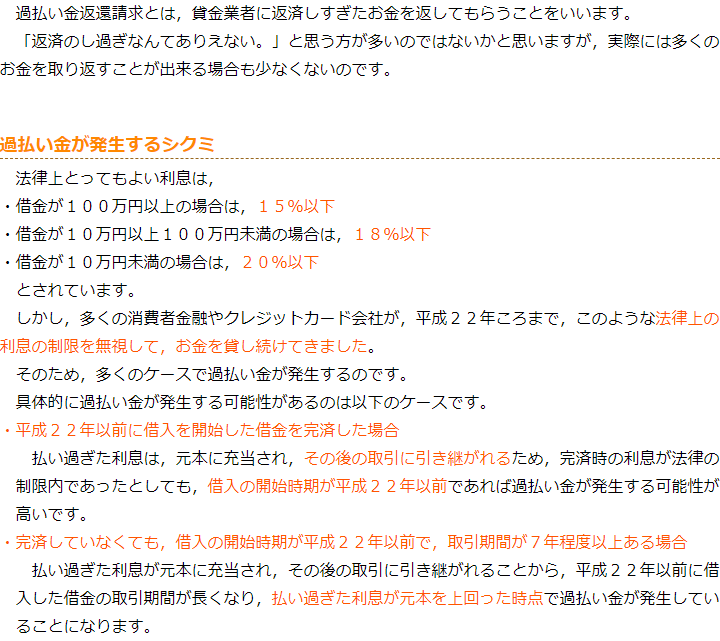

過払い金とは

過払い金について

過払い金の有無を含め、弁護士が相談にのらせていただきます。過払い金請求までしっかりと対応可能ですので、お気軽にご利用ください。

スタッフが承ります

ご予約のお電話は受付担当のスタッフが承ります。お電話口にて、日程調整等を丁寧にご案内させていただきますので、初めての方もお気軽にお問合せください。

過払い金のご相談について

お電話でのご相談も承っております。相談予約のお問合せ先を掲載しておりますので、ご相談をお考えの方はご覧いただければと思います。

![]()

![]()

不動産を担保にした借り入れと過払い金について

- 最終更新日:2021年6月9日

1 不動産を担保にした借り入れと過払い金

ご相談としてはあまり多くはありませんが、もともと貸金業者との間の貸し借りを繰り返しており、借入額が増えて返済が難しくなったところ、所有する不動産を担保にすることで借り入れの枠を増やした後、返済を継続して完済をした、というケースがあります。

以下では、このようなケースについての問題点について説明いたします。

2 確定額の一括借入れの事案に対する最高裁判決

不動産を担保に入れた際、まとめて一度だけ借り入れをし、その後は返済だけを行った事案(追加の借入れが想定されていない事案)に関しては、平成24年に最高裁判決が出されており、不動産を担保にいれた前後の取引はそもそも別物である、との判断を下しています。

この最高裁判決に準じて考えた場合、過払い金が認められない事案が多くなってきます。

不動産を担保に入れる前後の取引が別物とされると、時効の成立についてもその時点が基準とされます。

通常、多くの事案では不動産を担保に入れた後長期間の返済を行っていることから、担保に入れる前の取引の際に生じた過払い金の請求はすでに時効にかかっていることが多く、さらに担保を入れたことで通常借入れ利率も下がるため、その後の返済に関してはそもそも過払いが生じないことが多いです。

この結果、前の取引時に生じていた過払い金請求権は時効、後の取引はそもそも過払い金が発生しないため、返還を受けられるものはない、という結論になってきます。

3 争いのある事案

上記のとおり、一回限りの借入れ事案については最高裁判決が出ていますので、判例変更が行われない限り、これに類似の事案において、過払い金請求をすることが難しいといえます。

他方、少なからず、不動産担保ローンの前後でリボルビング取引という契約のままであるケースあります。

この場合、担保を差し入れての借り増しであり、取引は連続したものと判断される可能性があります。

前後でリボルビング取引とされている事案に関しては、現在でも裁判上での結論は分かれている状況といえます。

4 不動産担保切替事案のご相談は弁護士まで

不動産が絡んでくる結果、認められた場合の過払い金は高額になることが多い一方、認められない場合はゼロになるケースが多いです。

また、基本的には裁判になる類型といえますので、まずは弁護士に相談することをお勧めいたします。

過払い金返還請求にあたり取引の空白期間があると何が問題なのか

- 最終更新日:2024年4月9日

1 取引の空白期間とは

過払い金の請求にあたり、取引の空白期間があるかないかという点が問題になることがあります。

取引の空白期間とは、貸金業者との間での取引が行われていない期間を指し、主に一度完済したことがある場合に、再度借入れを開始するまでの期間を指します。

2 取引の空白期間があると何が問題なのか

取引の空白期間があると、それまでの取引と再度借入れを行って以降の取引が別物である(分断がある)という主張が貸金業者からされることがあります。

この主張が認められてしまうと、例えば最初の取引について完済した時からすでに10年(令和2年の民法改正後の取引終了であれば、10年、あるいは権利行使できることを知った時から5年)以上経過している場合、最初の取引に関して発生している過払い金については時効が成立してしまい、返還が認められないという結果になってしまいます。

そのため、取引の空白期間があることによって、その前後の取引が一連の取引なのか別物の取引なのかという問題が生じ、場合によってはこれにより過払い金の額が大きく変わってしまうことになるのです。

3 一連の取引となるかどうかの基準は何か

この点は非常に微妙な問題で、最終的には裁判官がどう判断するかにかかっている面があります(だからこそ貸金業者としても勝機ありとして頑なに分断の主張をしてきます。)。

ただし、まずは同一の基本契約内での取引分断かどうかという点が重要になります。

一度完済した際に契約を解除し、再度借入れの際に再契約しているような場合、形式的には別の契約ということになってしまうので、「事実上1個の連続した取引である」という主張をしていくことになります。

他方、前後の取引がいずれも同一の基本契約に基づいている場合、理屈上どれだけ空白期間があったとしても一連取引として計算すべきと主張することができるはずであり、実際に5年10年と空白期間があっても一連計算を認めた判決が存在します。

ただ、近年では1年程度の空白期間があると分断を認める裁判例も存在するため、貸金業者側でも1年以上の空白期間がある場合は強く分断の主張をしてきます。

法律上別個の取引に充当合意は認められるか

- 最終更新日:2021年4月21日

1 充当合意が認められる場合

基本契約が継続している限り、空白期間があっても過払金充当合意があると考えられ、また、基本契約がない場合であっても、長年にわたって借入れと返済が反復継続して行われている場合は、1つの貸付けを行う際に次の貸付けを行うことを想定しているとして過払金充当合意の存在が認められると考えられます。

では、法律上別個の取引の場合には過払金充当合意が認められる余地はないのでしょうか。

2 最判平成20年1月18日判決

基本契約が2個締結され、法律上は別個の取引で生じた借入金債務というケースについて、最判平成20年1月18日は、「事実上1個の連続した貸付取引」であれば過払金充当合意を認めています。

そして、事実上1個といえるかどうかについて、最高裁は第1取引が行われた期間、空白期間、契約書の返還の有無、ATMカードの失効手続の有無、空白期間における借主と貸金業者の接触状況、第2の基本契約が締結された事情、利率の異同、その他の事情を考慮して判断するとしています。

3 各判断要素の立証について

第1取引の終了の際に契約書が返還されたかどうかについては、返還が認められると取引が分断される方向に作用し、貸金業者側が利益を得ることから、貸金業者側がこれを証明すべきと考えられます。

ATMカードの失効手続についても同様で、失効手続がとられた事実は取引分断の方向に作用するものなので、貸金業者が証明すべきです。

また、第1取引終了の際、つまり完済した際の弁済の方法についてですが、それまでと同等の弁済額の返済を継続するうちに完済に至ったという場合は、取引終了の意思を明確にしていないとして、第2取引と事実上1個の連続した取引であることを補強し得ます。

ただ、一括して返済していた場合であっても、次の借入れのために信用を維持するため、といった目的も考えられますので、一括して返済していたからといってそれだけで不利になるという話ではないです。

充当合意とは

- 最終更新日:2021年4月19日

1 充当するとはどういう意味か

利息制限法の利率を超える支払いがなされている場合、支払時に存在する元本債務の返済に充てられることになります。

過払い金の問題でいうところの充当とはこのことを指します。

2 すでに充当先がない場合はどうなるのか

過払い金発生時に充当先となる借入金債務がない場合、将来発生する借入金債務に充当することはできるのでしょうか。

この点について、最判平成19年2月13日は、過払金を次の新たな借入金債務に充当するためには、充当に関する特約が存在するなどの特段の事情が必要であると判示しました。

この充当に関する特約が充当合意と呼ばれるものになります。

判決の言い回しからすると、将来の借入金債務に充当するためには充当合意などの特段の事情が必要であるということで、原則的に充当が認められないようにも見えます。

ただ、同判決は、①1つの貸付けを行うに際して、次の貸付けが想定されている場合、及び②基本契約が締結されているのと同様の借入れと返済が繰り返されている場合という包括的な条件で充当合意を認めています。

そのため、ほとんどの場合に過払い金充当合意があると判示しているともいえます。

3 基本契約がある場合

最判平成19年6月7日では、基本契約が締結されている金銭消費貸借取引について、基本契約の中に過払金充当合意が存在することを認めています。

したがって、この判決に従えば、取引の空白期間があったとしても充当が認められることになります。

ただ、実際には貸金業者側は充当を認めず、分断を主張してくることがほとんどです。

4 基本契約がない場合

基本契約が締結されていない確定弁済型の証書貸付であっても、最判平成19年7月19日は、長年にわたって借入れと返済が反復継続して行われている場合は、「当事者は、1つの貸付けを行う際に、切り替え及び借り増しのための次の貸付けを行うことを想定しているのであり」充当合意が存在すると認めました。

貸金業者が取引履歴を開示してくれない場合にはどうしたらいいか

- 最終更新日:2021年4月6日

1 取引履歴の開示

過払金返還請求をしようとした場合、いくらの不当利得を貸金業者が得ていたのかをはっきりさせるために、取引履歴を取り寄せて計算をするのが一般的な方法です。

そして、貸金業者には取引履歴の開示を求められた場合には、開示する義務があります。

2 取引履歴が開示されない場合の対応

もっとも、それでもその義務に反して、取引履歴が開示されない可能性がないわけではありません。

そのような場合には、ひとまず、過払金の金額を推計で出して、裁判所を起こすことが可能です。

そして、裁判手続きのなかで、当事者照会(民事訴訟法163条)や文書送付嘱託の申立て、あるいは、文書提出命令を裁判所に求めて行い、取引履歴の開示を求めるという方法をとることができます。

なお、文書提出命令が発せられてなお、貸金業者が取引履歴を開示してこない場合には、民事訴訟法224条1項に基づき、「相手方」、すなわち、この場合には過払金返還請求をしている側の主張を真実と認めることができるという、真実擬制の効果が生じます。

したがって、貸金業者側にとっても、取引履歴を開示する大きな動機付けとなります。

3 過払い金返還請求は弁護士にご相談ください

過払金返還請求は、利息制限法を超えて支払いすぎた利息の返還を求める不当利得返還請求であるため、取引履歴等の資料さえそろえば、比較的、立証は容易であるケースが多いですが、実際には、貸金業者が取引履歴の開示を拒むなどの困難に直面するケースも少なからずあります。

そのような場合には、過払金返還請求を自分1人で進めるのは容易ではなく、過払金返還請求について豊富な経験をもつ弁護士のサポートを受けるのが効率的です。

名古屋地域で過払金返還請求をお考えの方は、ぜひ一度、弁護士法人心までご相談ください。

過払金の調べ方

- 最終更新日:2021年3月17日

1 過払金計算の大元は取引履歴

過払金の金額は、何もないところから行うことはできません。

過払金計算の大元は、今までの借入と返済の記録、すなわち取引履歴です。

取引履歴は、貸金業者に対して開示請求をすることで取得できます。

貸金業者は、貸金業法により、取引履歴の開示請求に応じる義務があるとされていますので、通常であれば取引履歴の開示に応じています。

利息制限法の上限利息を超えた利息で貸し付けていた場合、その利息に基づく利息支払いの履歴も表示されますので、引直計算を行うことで、過払金の金額を算出することができます。

2 取引履歴の開示請求に応じてもらえない場合

もっとも、すべての貸金業者が取引履歴の開示請求に応じるとは限らず、全く開示しなかったり、一部しか開示しなかったりすることもあります。

取引履歴の一部又は全部が開示されない場合、推定計算という方法を用いて過払金を計算し、支払いを求めるということを行います。

たとえば、一部のみしか開示されない場合、開示されている部分以外の部分については(多くは開示されている部分以前の部分)、通帳の記載や、依頼者様の手元に残っている利用明細等から、全体の取引と推定して計算する方法があります。

あるいは、開示されている部分以前の部分については、引直計算をすれば残高が0円になっているものとし、開示されている最初の部分の残高を0円として引直計算を行う方法もあります。

ただし、訴訟においては、過払金の金額は、請求する側が立証する責任を負います。

上記の手法はあくまでも間接的なことから金額を推定するものであるため、完全な証明は困難な場合があります。

そのため、結果的として、本来ある過払金の一部又は全部が認められない場合があります。

3 取引履歴の開示請求方法

弁護士に取引履歴の開示を依頼した場合は、弁護士を通じて貸金業者から取引履歴を取得することができます。

もちろん、取引履歴は、ご自身で請求することも可能です(本来的には、ご自身が取得することが原則です)。

その際、注意すべきことがあります。

ご自身で取引履歴の開示を求めると、貸金業者から和解の話をされることがあります。

この和解提案は、ご本人にとって不利な条件であることもありますので、この時点では応じないことが得策です。

仮に本来の過払金よりも低い金額で和解してしまうと、本来の過払金との差額分を後で請求することは非常に困難になるためです。

過払い金をめぐる争点

- 最終更新日:2024年4月18日

1 過払い金は弁護士に頼めば当然全額返ってくる?

「過払い金は、法定利率を超えて払い過ぎたお金を返してもらうという、正当な権利の行使なのだから、自分で手続きをした場合はともかくとして、少なくとも弁護士に頼めば当然過払い金の全額が戻ってくるだろう」とお考えになる方は多いと思います。

これは決して誤っているわけではありませんが、他方で過払い金をめぐる争点も少なくないという実態があります。

2 過払い金をめぐる争点とは

過払い金が認められるようになってからすでに相当な期間が経過していますので、特に多い争点はまず時効の問題です。

基本的な考え方としては、取引終了から10年(令和2年の民法改正後の取引終了であれば、取引終了から10年、または、権利行使できることを知った時から5年)が経過していないかどうかが時効の成否のポイントになるのですが、その取引終了がいつなのかが争われることがあります。

一度完済してまた借りるなどしている場合は、一度完済した時点を基準にすると時効が成立してしまうということもあるので、貸金業者側も強く争ってきます。

裁判例の蓄積も多い点ではありますが、取引の態様や、一度完済してから再度借り入れるまでの期間などを考慮して判断がなされるところですので、難しい争いになっていく場合はある程度のところで和解をするというのも有効な戦略となってきます。

また、取引自体は終了していなくても、貸付停止処理がとられた場合、すなわち、返済は継続するものの、新たな借り入れはできない状態になっていた場合、新たな借り入れができなくなった時点を起点に時効を主張される場合があります。

貸付停止処理がとられたとしても、借り手の信用が回復すれば再度貸し出しを行う可能性があるのが通常ですから、この争点について、消費者金融側に有利な判断がされることは稀です。

しかし、それでも借り手側、あるいは消費者金融側に特殊な事情がある場合は、この点を強く主張してくることがあります。

3 弁護士に依頼するのが確実

上記のような争点が発生するケースは決して稀ではなく、むしろ近年の過払い金請求については何かしらの争点が発生しているのが通常です。

そのため、ますます自分自身で対応するのは難しい問題になっているといえます。

過払い金の請求をお考えになった方は、まず弁護士に相談してください。

過払い金の取引の一連・分断

- 最終更新日:2021年2月26日

1 過払い金の取引の一連・分断とは

過払い金は、主に平成19年以前に消費者金融やカード会社から借入をする際、法律で認められているより高い利息で借りて利息を払いすぎていたので、払いすぎた分が返ってくるものです。

過払い金を取り返す際に消費者金融やカード会社が最もよく争うのが、取引の一連・分断というものです。

これは、途中で返し終わって残高0円になった後に、再び借入を始めたとき、途中で返し終わるまでの取引と、再び借入を始めた後の取引が、法律上一続き(一連)とみれるか、別々の取引とみるか(分断)というものです。

2 分断と評価されると、分断前の過払い金は返してもらえないことも多い

たとえば、平成10年に借り始めて平成19年に一旦完済し、平成20年から再び借りて平成31年に完済したとします。

平成10年から31年まで一続きの取引と認められれば過払い金全額が取り返せますが、平成10年から19年と平成20年から31年で別々となると、1円も過払い金が返ってこないのが通常です。

過払い金は、完済から10年で時効にかかって返してもらえないのが原則なので、平成19年から10年経っていることを理由に平成10年から19年の分の過払い金は返ってきません。

また、平成20年以降だけでは、法律で認められた利率の範囲内であることが多いので、過払い金がそもそも発生しないのです。

このように、過払い金を取り返すには、一連か分断かは死活問題になります。

3 一連か分断かは、一旦完済する前と後の取引の条件の差等様々な要素で決まる

取引が一連と認められるか分断となるかは、法律上の複雑な判断によります。

最高裁の判例では、取引のない期間の長さ、契約内容がどれくらい違うか、業者が契約書を返還したか、カードがそのまま使えたか等様々な事情を考慮して判断されることになっています。

依頼者さんごとに有利な事情を主張し、どこまで一連と認められそうか可能性を見積もるのは、弁護士ごとの経験の差が出るところで、弁護士の腕の見せ所でもあります。

詳細は弁護士におたずねください。

![]()

![]()